新NISAについて学んで、今からどう活用していくかを考えていきたいな!

新NISAの変更点

2024年度から新しく始まるNISAについて、わかりやすく解説していきたいと思います。

新NISAのポイントを以下にまとめました。

ちなみに、新NISAではつみたてNISAがつみたて投資枠、一般NISAが成長投資枠と呼び方が変わっています。

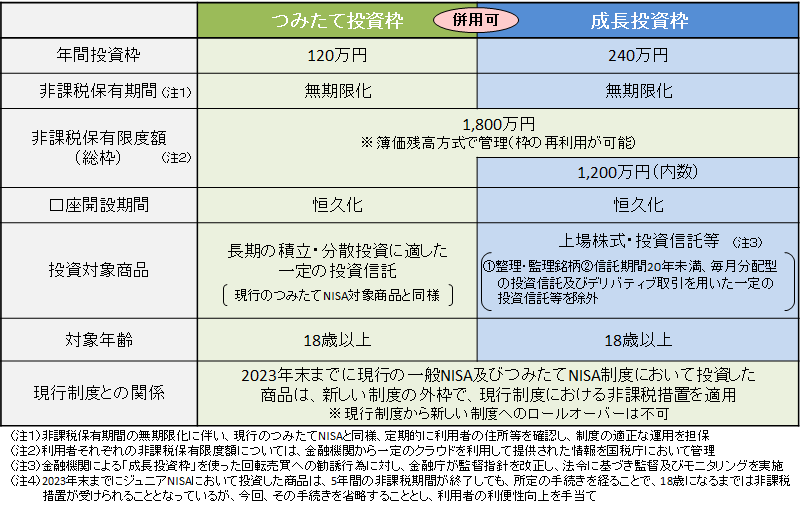

- 年間投資上限額の拡大(つみたて投資枠:年間120万円、成長投資枠:240万円)

- 一般NISA(成長投資枠)とつみたてNISA(つみたて投資枠)が併用可能

- 非課税で保有できる期間が無期限化

- 非課税保有限度額は、全体で1,800万円まで

- 口座開設期間の恒久化

それでは、ひとつづつ詳しく見ていきましょう!

年間投資上限額の拡大(つみたて投資枠:年間120万円、成長投資枠:240万円)

つみたてNISA(つみたて投資枠)では、現行のNISA制度の年間投資上限額(40万円)を超えて、最大で年間120万円まで投資ができるようになりました。

一方、一般NISA(成長投資枠)では、年間投資上限額(120万円)を超えて、240万円まで投資可能となりました。

今までの額では物足りないと感じていた人にとっては、嬉しい変更といえますね。

一般NISA(成長投資枠)とつみたてNISA(つみたて投資枠)が併用可能

現行NISAでは、これらは両方使うことはできず、どちらか一方を選択しなければいけませんでしたよね。

それが、新NISAでは株式などに投資できる一般NISAと投資信託などに投資できるつみたて投資が、併用できるようになりました。

どちらも非課税の恩恵を受けることができるのは、大きなメリットですよね。

また、自身の投資目標やリスク許容度に合わせて、一般NISAとつみたてNISAを併用することで、多様な投資ポートフォリオを構築することができます。

非課税で保有できる期間が無期限化

現行NISAでは、一般NISAとつみたてNISAともに非課税期間に制限がありましたが、新NISAではその制限が撤廃されています。

非課税期間が無期限で利用できるので、今までよりも大幅に使いやすくなりました。

非課税保有限度額は、全体で1,800万円まで

新NISAでは、最大で1,800万円までの資産を非課税で運用できるようになります。

注意点としては、1,800万円のうち成長投資枠で利用できるのは1,200万円までとなっています。

1,800万円を満額活用したい場合は、残りをつみたて投資枠で埋める必要があります。

口座開設期間の恒久化

今までは、口座開設に期間が決められており、それによる不都合が生じていました。

しかし、新NISAでは口座開設期間が無期限化され、いつでも口座開設が可能となります。

今までのNISAと比べると新NISAは、圧倒的に利用しやすくなったと言えますね。

表でみるとよりわかりやすいと思いますので、表ものせておきます。

こちらは、金融庁よりお借りしたものです。

今までのNISAはどうなるの?

わかりやすく言うと、現行NISAと新NISAでは全く別ものと考えてください。

そのため、現行NISAから運用中の商品をそのまま新NISAへ移すことはできません。

現行NISAで口座を保有していて運用中という場合には、新NISAとは別でそのまま運用を継続することになります。

非課税期間が定められている点についても、内容の変更はありません。

現行NISAで投資できるのは2023年末までとなり、2024年以降は新NISAで新たに買い付けすることになります。

注意点としては、一般NISAの運用分は新NISAにロールオーバーできないというところです。

非課税期間終了後も運用を続けたい場合は、課税口座に移すか一度売却するという方法をとらなければいけません。

我が家はつみたてNISAのみですが、一般NISAを現在保有中の人は注意してくださいね。

新NISAの活用法

新NISAをどう活用していくかについては、年齢やどのくらい投資に回せるかなどによっても変わってきます。

世代別におすすめの活用法について、以下にまとめてみました。

年齢が若い人

年齢が若めの人であれば少額からつみたて投資枠を活用して、長期投資による資産形成を目指すことが可能です。

若い人で多少のリスクが取れるのであれば、株式投資にチャレンジしてみることもできますね。

子育て世代の人

子どもの教育資金の準備のために、つみたて投資枠を活用してみるのはいかがでしょうか。

大手銀行に眠らせているだけではほとんど増えることはありませんが、つみたて投資で運用することで効率的に教育資金を準備することができます。

もちろん、元本割れのリスクはありますが、15年以上の長期で運用することで元本割れのリスクを低くすることができます。

年齢が高めの人

年齢が高めの人であれば、老後資金の準備としてNISAを活用するのがおすすめです。

老後まで時間があまりない場合には、リスクが大きい株式投資よりもリスクが小さい投資信託で資金を増やしていくというもの手です。

ちなみに、我が家の新NISA活用計画は、つみたて投資枠を今まで通り活用して淡々とつみたてていく予定です。

どれくらい入金できるかはわかりませんが、今までよりも1万円でも多く入金することを目標にしていこうと思います!

合わせて、成長投資枠では高配当株を中心に、無理のない範囲で増やしていこうと考えています。

我が家のつみたてNISAの実績について、興味がありましたらこちらの記事もご覧ください。

-

-

つみたてNISAの運用実績を大公開!(2021年8月~2023年6月)

目次我が家のつみたてNISAについて運用実績を公開! 我が家のつみたてNISAについて 我が家は、私名義の証券口座を2021年8月に楽天証券で開設し、つみたてNISAの運用を開始しました。 そこから、 ...

続きを見る

新NIISAでは大幅に限度額が引き上げられたことで、非課税枠をたくさん使わないともったいないと感じてしまい、無理な運用をしてしまう人が出てくるかもしれません。

あくまでも、長期的に運用を続けることが大切ですので、生活に支障が出ない範囲で運用に回していきましょう。

毎月決まった額をつみたてする必要はなく、運用に回す余裕がないときには少なくすることもできます。

逆に、余裕があるから多めに投資に回したいということであれば、つみたて額を増やすことが可能です。

そのときの入金力に応じて、柔軟に活用していきたいですね。

今からできること

今現在、NISAを活用中の人はそのまま運用しつつ、2024年から始まる新NISAをどう活用していくかの計画を立てるとよいですね。

上限額が拡大したことで、現行NISAよりも格段に運用の自由度が上がっています。

つみたてNISAのみだった人は新NISAでは個別株に挑戦するのもありですし、逆につみたてNISAをいままで通り淡々と続けていこうというスタイルもアリだと思います。

まだ、NISAを始めていない状態であれば、2023年中にNISAを始めるとすると、新NISAの最大1,800万円の非課税枠に加えて現行NISAの非課税枠も手にすることができるのでおすすめです。

現行NISAを利用するには2023年中に口座開設が必要なので、早めに口座開設すると良いですよ!

口座開設には大手ネット証券が安心ですよね。

以下のボタンから、SBI証券公式サイトで無料で口座開設が可能です。

運用をしてみたいけど自分で決めたりするのは不安だし、何を勉強すれば良いか分からないという人は、プロに任せてしまう方法もあります。

FP(フィナンシャルプランナー)に相談できるところもあるので、不安な人は相談してみるとよいかもしれませんね。

運用に関しては、原本割れのリスクを頭に入れた上で、自己責任で行ってくださいね。